BAB 1 PENDAHULUAN

KATA PENGANTAR

Dengan Mengucapkan syukur kehadirat Allah SWT, atas segala rahmat-Nya, sehingga saya dapat menyelesaikan Makalah ini .

Makalah ini adalah sebagai syarat tugas bagi mahasiswa- mahasiswi untuk menyelesaikan tugas dari mata kuliah Pertekonomian Indonesia

Makalah ini disusun berdasarkan sumber yang saya peroleh dari penelitian serta pencatatan data dan dari internet. Judul makalah ini adalah : “Perekonomian Indonesia JAYA “. Tema dan judul tersebut saya buat berdasarkan sumber yang saya dapat.

Melalui makalah ini kami dapat mengetahui faktor faktor yang mempengaruhi permintaan terhadap faktor produksi tenaga kerja.

Kami menyadari sepenuhnya bahwa dalam penyusunan Makalah ini masih banyak terdapat kekurangan-kekurangannya. Oleh karena itu saya sangat menghargai segala macam kritik dan saran yang membangun untuk menyempurnakan Makalah ini.

Jakarta, 24 Maret 2011

BAB 2 PEMBAHASAN

Selain China yang telah menggeser Jepang mmenjadi posisi ke tiga, ada juga negara-negara yang dapat menggeser negara diatasnya, yaitu negara India yang menyusul negara Jerman dan menjadikan India pada posisi ke empat, Rusia pada ukuran ketujuh, dan Brazil pada urutan kesembilan. Ditambah juga dengan negaraa Korea, Meksiko dan Turki, menjelemah kekuatan yang dijuluki Emerging Market‐7 (EM‐7). Kekuatan baru ini menjadi penopang utama pertumbuhan ekonomi dunia menggantikan negara‐negara G‐7 (Peraga A.1).

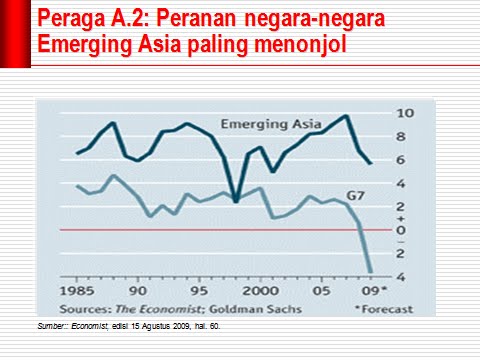

Berdasarkan kawasan, Asia adalah yang paling menonjol. China dan India berada pada lapisan pertama. Sementara itu pada lapisan kedua ialah: Korea, Indonesia, Hongkong, Taiwan, dan Singapura. Ketujuh perekonomian ini—yang dijuluki Emerging Asia (EA‐7)—tumbuh pesat dan semakin meninggalkan G‐7 (Peraga A.2). Emerging Asia menunjukkan proses pemulihan yang cukup mencengangkan. Setelah beberapa perekonomian mengalami kemerosotan tajam sejak paruh kedua 2008, memasuki triwulan kedua 2009 pulih dengan kecepatan tinggi mendahului pemulihan di Amerika Serikat dan Eropa. Hal ini mengindikasikan bahwa EA‐7 semakin melepaskan ketergantungannya kepada G‐7. Lebih dari itu, EA‐7 telah mampu menggantikan Amerika Serikat dan Eropa sebagai pendongkrak utama pemulihan ekonomi dunia, suatu fenomena yang belum pernah terjadi sebelumnya. Bertolak dari gambaran di atas sudah sepatutnya forum G‐20 semakin diperkuat dengan kelembagaan yang lebih permanen untuk menghasilkan tatanan perekonomian dunia yang lebih adil dan efektif menyelesaikan persoalan‐persoalan mendasar perekonomian dunia.

PETA PERGESERAN PEREKONOMIAN DI DUNIA

Krisis ekonomi global dapat mempercepat pergeseran kekuatan di tingkat dunia. Negara China dalam PDB dunia berdasarkan nilai tukar berlaku (current exchange rate) akan berada pada posisi kedua setelah Amerika Serikat dalam dua tahun ini, menggeser posisi Jepang yang turun menjadi posisi ketiga, dapat dilihat pada tabel dibawah ini (Tabel A.1):

{kind=link}

Selain China yang telah menggeser Jepang mmenjadi posisi ke tiga, ada juga negara-negara yang dapat menggeser negara diatasnya, yaitu negara India yang menyusul negara Jerman dan menjadikan India pada posisi ke empat, Rusia pada ukuran ketujuh, dan Brazil pada urutan kesembilan. Ditambah juga dengan negaraa Korea, Meksiko dan Turki, menjelemah kekuatan yang dijuluki Emerging Market‐7 (EM‐7). Kekuatan baru ini menjadi penopang utama pertumbuhan ekonomi dunia menggantikan negara‐negara G‐7 (Peraga A.1).

Berdasarkan kawasan, Asia adalah yang paling menonjol. China dan India berada pada lapisan pertama. Sementara itu pada lapisan kedua ialah: Korea, Indonesia, Hongkong, Taiwan, dan Singapura. Ketujuh perekonomian ini—yang dijuluki Emerging Asia (EA‐7)—tumbuh pesat dan semakin meninggalkan G‐7 (Peraga A.2). Emerging Asia menunjukkan proses pemulihan yang cukup mencengangkan. Setelah beberapa perekonomian mengalami kemerosotan tajam sejak paruh kedua 2008, memasuki triwulan kedua 2009 pulih dengan kecepatan tinggi mendahului pemulihan di Amerika Serikat dan Eropa. Hal ini mengindikasikan bahwa EA‐7 semakin melepaskan ketergantungannya kepada G‐7. Lebih dari itu, EA‐7 telah mampu menggantikan Amerika Serikat dan Eropa sebagai pendongkrak utama pemulihan ekonomi dunia, suatu fenomena yang belum pernah terjadi sebelumnya. Bertolak dari gambaran di atas sudah sepatutnya forum G‐20 semakin diperkuat dengan kelembagaan yang lebih permanen untuk menghasilkan tatanan perekonomian dunia yang lebih adil dan efektif menyelesaikan persoalan‐persoalan mendasar perekonomian dunia.

Pergeseran kekuatan ekonomi dunia juga tercermin dari peta kekuatan di industri keuangan. Jika sebelum krisis global 20 besar perusahaan keuangan seluruhnya berasal dari negara‐negara Barat (plus Jepang), kini bermunculan kekuatan baru. China tiba‐tiba menempatkan 5 bank dalam jajaran 20 besar, bahkan memborong posisi tiga besar. Satu bank dari Brazil sudah pula mencuat ke posisi terhormat (Peraga A.3).

Kemunculan negara‐negara Emerging Market terlihat pula pada jajaran 12 besar korporasi dunia. Bahkan nilai kapitalisasi PetroChina sudah menggeser Exxon Mobil pada posisi teratas. Masih ada tiga perusahaan China (termasuk Hongkong) yang masuk ke jajaran elit ini. Selain itu, lagi‐lagi, Brazil sudah mampu menempatkan satu perusahaan (Petrobras) pada posisi 12 besar dunia (Peraga A.4).

Sejak tahun 2009 China negara pengekspor terbesar, menggeser Jerman yang sudah bertahun‐tahun di posisi teratas. Di urutan ke‐9 adalah Russia dan pada urutan ke‐11 adalah Korea. Sisanya masih diduduki oleh Amerika Serikat dan negara‐negara Eropa (Peraga A.5). Sementara itu, negara‐negara yang tergolong Emerging Market mendominasi di papan tengah (Peraga A.6). Indonesia pun sudah masuk di kelompok papan tengah ini.

Ekonomi Indonesia dan Daerah 2011

Pertumbuhan Ekonomi

Tahun 2011 adalah tahun tantangan bagi perekonomian Indonesia. Ekonomi global 2010 dan 2011 masih melambat (IMF,2010). Amerika Serikat tumbuh 2,6% dan penganggurannya 9,6% (2010). Krisis utang Eropa di PIGS (Portugal, Irlandia, Greece dan Spayol) membuat kawasan Eropa tumbuh 1,7% (2010). Negara maju tumbuh 2,2%. Perdagangan dunia 7,0% dan ekonomi global 2011 diperkirakan tumbuh 4,2% dimana Asia Pasifik, terutama India dan China, masih sebagai motor ekonomi dunia. Beberapa lembaga memprediksi pertumbuhan ekonomi Indonesia pada tahun 2010 dan 2011 dengan berbeda, seperti ADB 6,1% pada 2010 dan 6,3% pada 2011, Bank Dunia (6,0% dan 6,2%), IMF (6,0% dan 6,2%), Standart Chartered (6,0% dan 6,2%), Danamon (6,0% dan 6,4%) serta APBN (5,8% dan 6,4%)

Pertumbuhan ekonomi Indonesia bervariasi. Pada kurun waktu 1968-1982, rata-rata pertumbuhannya berkisar 7.65% per tahun. Ketika terjadi external shocks (OPEC Oil Price Shock 1979/1980) rata-rata pertumbuhan ekonomi Indonesia turun menjadi 4.5%. Indonesia pulih kembali di penghujung 1980an. Periode 1989 - 1993, pertumbuhan ekonomi sekitar 7%. Pada 1994-1996 menjadi 7.9% per tahun. Sesaat setelah krisis moneter, pertumbuhan ekonomi Indonesia kolaps hingga -13.1%. Tahun-tahun selanjutnya meski positif, pertumbuhan relatif rendah dibanding sebelum krisis, hanya mencapai 5% selama 2000-2010. Pengalaman ini tentu harus dicari hikmahnya agar pertumbuhan ekonomi Indonesia dapat lebih tinggi, berkualitas dan mampu membawa kemakmuran rakyat secara merata.

Target pertumbuhan ekonomi APBNP 2010 (5,8%) terlampaui menjadi 6,1%. Namun, inflasi di tahun 2010 tidak sesuai target (5,3%) karena aktualnya menjadi 6,9%. Tabel 1 menjelaskan beberapa prediksi pertumbuhan ekonomi Indonesia. Pertumbuhan 2011 bisa lebih baik karena perkembangan baik di China dan India. Target APBN 2011 adalah 6,4%. Dalam target itu ditetapkan tiap 1% pertumbuhan harus membuka 400.000 lapangan kerja baru, dengan harapan pemerintah makin keras bekerja agar pengangguran dan kemiskinan terus ditekan. Walau target pertumbuhan ekonomi 2011 lebih tinggi 2010, suku bunga (6,5%) dan inflasi (5,3%) ditetapkan sama seperti target 2010. Nilai tukar rupiah diharapkan menguat dari Rp 9300 (2010) menjadi Rp 9.250 (2011) dan PDB meningkat lebih dari Rp 766 triliun di tahun 2011 dibanding 2010 (Rp 6.254 triliun). Nilai tukar rupiah menguat di bawah Rp 9000/USD.

Tabel 2: Asumsi APBN 2005- 2011

Indikator Ekonomi | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

RAPBN | Kesepakatan Komisi XI dan Komisi VII | |||||||

Produk Domestik Bruto | ||||||||

Pertumbuhan (%) | 5.7 | 5.5 | 6.3 | 6 | 4.5 | 5.8 | 6.3 | 6.4 |

Nominal (Milliar Rp) | 2.774.281.10 | 3.339.216.8 | 3.950.892.20 | 4.561.356.7 | 5.613.441.7 | 6.253.789.5 | 7.006.726.8 | |

Tingkat Kemiskinan (%) | 18.3 | 17.75 | 16.58 | 15.42 | 14.15 | 13.33 | ||

Tingkat Pengangguran (%) | 10.28 | 9.11 | 8.39 | 7.87 | 7.41 | |||

Income Gap | 0.36 | 0.35 | 0.37 | |||||

Inflasi (%) | 17.1 | 6.6 | 6.6 | 11.1 | 2.8 | 5.3 | 5.3 | 5.3 |

Nilai Tukar (Rp/US$) | 9.705 | 9.164 | 9.14 | 96.91 | 10.408 | 9.200 | 9.300 | 9.250 |

SBI 3 Bulan (%) | 9.1 | 11.7 | 8 | 9.3 | 7.6 | 6.5 | 6.5 | 6.5 |

ICP (USB/barel) | 51.8 | 63.8 | 69.7 | 97 | 61.6 | 80 | 80 | 80 |

Lifting (Ribu Barel/hari) | 999 | 959 | 899 | 931 | 944 | 965 | 970 | 970 |

Sumber: UU APBN

Yang menarik, kurs rupiah menguat ditentang eksportir dan Bank Indonesia (BI) karena merugikan mereka. Sebaliknya, menguntungkan keuangan pemerintah dan importir karena beban utang ringan dan daya beli importir menguat. BI cukup lama mampu menahan SBI 6,5%, walau kemudian menaikkan menjadi 6,75% yang tidak disukai Komisi XI DPR. Selama 5 tahun terakhir, BI tidak mampu menurunkan SBI di bawah 6%. Kebijakan ini tidak kompetitif dibanding negara tetangga dan sekaligus memukul sektor riel. BI berargumen, SBI bergantung pada tingkat inflasi, sementara inflasi sangat dipengaruhi oleh administered prices dan volatile food prices, yang lebih menjadi domain Pemerintah, baik Pusat maupun daerah. Pasal 7 ayat 1 UU 3/2004 tentang BI menyatakan "tujuan BI adalah mencapai dan memelihara kestabilan nilai rupiah." Sampai sekarang belum ada responsibility measurement antara BI dan Pemerintah tentang bertanggungjawab atas inflasi. Core inflation ditetapkan 4%, sebelumnya 3%, tidak mustahil meningkat bila penanganan tidak serius. Pembentukan Tim Pengendali Inflasi Daerah (TPID) patut didukung pemerintah daerah karena inflasi daerah menyumbang inflasi nasional.

Pertumbuhan Sektoral

Periode 10 tahun terakhir, kontributor terbesar PDB adalah Industri pengolahan hingga akhir 2009 mencapai 26.4%. Proyeksi 2011 diperkirakan 26.6%. Industri pengolahan seperti migas; peralatan transportasi; makanan, rokok, dan pupuk; produksi kimia, tekstil, produk kulit dan alas kaki, yang menggunakan padat modal dan teknomogi tinggi. Sektor kontributor terkecil adalah listrik, gas, dan air bersih. Sektor pengangkutan dan komunikasi 0.8% dan 6.3% di 2009 diproyeksi sama terjadi di tahun 2011.

Sektor pertanian terus menurun di tahun 2009 (15,3 %) dan diperkirakan sama pada 2011. Sektor pertambangan dan penggalian porsinya menurun hingga 10.5% pada 2009. Sumber ini bersifat unrenewable. Mengubah struktur sektoral sehingga Indonesia menjadi negara modern memerlukan perhatian serius dari pengambil kebijakan. Secara nasional laju pertumbuhan PDB 2000-2009 cenderung meningkat tapi per sektor perubahannya bervariasi. Selama periode ini pertumbuhan tertinggi terlihat pada sektor transportasi dan komunikasi sebesar 17.1% diikuti listrik, gas dan air 14.7%, jasa 7.4% dan industri konstruksi 6.4%.

Tabel 3: Perkembangan Distribusi PDB Sektoral Tahun 2000-2009 (%)

Lapangan Usaha | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

Pertanian | 15.6 | 15.64 | 15.47 | 15.39 | 15.23 | 13.1 | 13 | 13.7 | 14.5 | 15.3 |

Pertambangan dan Penggalian | 12.07 | 11.66 | 11.28 | 10.66 | 9.67 | 11.1 | 11 | 11.2 | 10.9 | 10.5 |

Industri Pengolahan | 27.75 | 27.6 | 27.85 | 27.97 | 28.25 | 27.4 | 27.5 | 27.1 | 27.9 | 36.4 |

Listrik, Gas dan Air Bersih | 0.6 | 0.63 | 0.66 | 0.66 | 0.67 | 1 | 0.9 | 0.9 | 0.8 | 0.8 |

Konstruksi | 5.51 | 5.55 | 5.61 | 5.7 | 5.87 | 7 | 7.5 | 7.7 | 8.5 | 9.9 |

Perdagangan, hotel dan restoran | 16.15 | 16.24 | 16.16 | 16.23 | 16.33 | 15.6 | 15 | 14.9 | 14 | 13.4 |

Pengangkutan dan Komunikasi | 4.68 | 4.87 | 5.06 | 5.38 | 5.77 | 6.5 | 6.9 | 6.7 | 6.3 | 6.3 |

Keuangan | 8.31 | 8.53 | 8.69 | 8.87 | 9.09 | 8.3 | 8.1 | 7.7 | 7.4 | 7.2 |

Jasa | 9.34 | 9.28 | 9.23 | 9.14 | 9.12 | 10 | 10.1 | 10.1 | 9.7 | 10.1 |

Sumber : CEIC data dan Nota Keuangan

Tabel 4: Sektoral PDB 2009-2011

Lapangan Usaha | 2009 | Outlook | |

2010 | 2011 | ||

PDB | 4.5 | 5.9 | 6.4 |

Pertanian | 3.3 | 3.6 | 4 |

Pertambangan dan Penggalian | 5.1 | 3.2 | 3.8 |

Industri Pengolahan | 2.1 | 4.1 | 4.5 |

Listrik, Gas dan Air Bersih | 14.7 | 6.6 | 8.2 |

Konstruksi | 6.4 | 7.4 | 8.7 |

Perdagangan, hotel dan restoran | 0.5 | 8.7 | 8.3 |

Pengangkutan dan Komunikasi | 17.1 | 12.2 | 12.6 |

Keuangan | 5.6 | 6.2 | 6.4 |

Jasa | 7.4 | 5.6 | 5.7 |

Sumber : Depkeu (2010)

Sektor pertanian pertumbuhannya fluktuatif rata-rata 4%, walau sektor ini menampung lebih 40% tenaga kerja. Sejak krisis moneter 1998, jumlah penduduk bekerja di sektor pertanian meningkat mencapai hampir 50% tahun 2002. Di Februari 2010, pekerja sektor pertanian 42.83%. Transformasi perekonomian dari sektor primer ke industri dan jasa belum berhasil, karena penyerapan tenaga kerja meningkat di sektor pertanian.

Grafik 2: PDB Sektoral 2011

Di sisi permintaan, selama 10 tahun sektor konsumsi rumah tangga penyumbang terbesar (58,6%) terhadap PDB tahun 2009 dan poyeksi 2011 diperkirakan 57.1%. Pertumbuhannya meningkat 5% selama 5 tahun terakhir. Kontribusi investasi di tahun 2011 diperkirakan 31%. Belanja pemerintah proyeksi 2011 menempati porsi terkecil 9.4%, peran pemerintah relatif kecil.

Tabel 5: PDB Sisi Permintaan 2000 - 2009 (%)

Penggunaan | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

Konsumsi Rmh Tangga | 61.6 | 61.4 | 61.1 | 60.5 | 60.4 | 64.3 | 62.6 | 63.5 | 60.6 | 58.6 |

Konsumsi Pemerintah | 6.5 | 6.7 | 7.3 | 7.7 | 7.4 | 8.1 | 8.6 | 8.3 | 8.4 | 9.6 |

PMTB (Investasi) | 19.8 | 20.3 | 20.4 | 19.6 | 21.7 | 23.6 | 24.1 | 24.9 | 27.7 | 31.1 |

Ekspor | 40.9 | 39.7 | 37.6 | 38.7 | 40 | 34.1 | 31.6 | 29.4 | 29.8 | 24.1 |

Impor | 30.4 | 30.5 | 28 | 27.4 | 32.6 | 29.9 | 25.6 | 25.4 | 28.7 | 21.3 |

ICOR | 5.52 | 4.87 | 4.23 | 4.44 | 4.5 | 4 | 3.77 | 4.18 | 5.32 |

Sumber : CEIC data dan Nota Keuangan

Dengan tingginya belanja konsumsi dibanding investasi terhadap PDB, investasi yang terbentuk sulit memenuhi permintaan belanja konsumsi lebih besar. Hal ini terlihat dari perkembangan ICOR (Incremental Capital Output Ratio) selama 10 tahun terakhir tidak menunjukan perbaikan yang signifikan. Kebijakan investasi perlu diperbaiki.

Pertumbuhan Kewilayahan

Memperhatikan Tabel 6, selama 10 tahun Otonomi Daerah pemerataan pembangunan belum berubah.Tanpa koreksi, ketimpangan pembangunan antar wilayah terus terjadi. Jawa dan Sumatera tetap mendapat distribusi PDRB lebih 2/3 dari total GDP nasional.

Tabel 6 : PDRB Menurut Pulau Besar

Regional | 1971 | 1980 | 1990 | 2008 |

Sumatera | 29,0 | 32,3 | 25,2 | 21,6 |

Jawa | 54,5 | 46,5 | 56,8 | 60,7 |

Bali dan Nusa Tenggara | 3,4 | 2,5 | 2,9 | 2,7 |

Kalimanatan | 5,4 | 11,3 | 9,1 | 8,8 |

Sulawesi | 6,0 | 4,8 | 4,1 | 4,6 |

Maluku Papua | 1,7 | 2,6 | 1,9 | 1,6 |

100,0 | 100,0 | 100,0 | 100,0 |

Sumber : Nazara, 2009

Pembangunan kewilayahan merupakan kombinasi yang sinerggis antara kebijakan regulasi (terutama izin dan pajak serta pungutan) dan anggaran (terutama public investment). Kebijakan atas penggunaan kedua alat pemerintahan tersebut bukan saja menunjukkan keberpihakan politik pembangunan pemerintahan, baik pusat maupun daerah, tetapi sekaligus arah dan strategi pilihan rakyat atas pemimpin yang dipilihnya, sejak reformasi dan demokratisasi. Tabel-tabel berikut menunjukkan kondisi pembangunan, terutama dikaitkan politik pembangunan bagi sebesar-besarnya bermanfaat bagi kemakmuran rakyat. Kita berharap pada tahun-tahun berikutnya kondisi kesejahteraan akan menjadi lebih baik.

LAMPIRAN-LAMPIRAN

IPM PROVINSI, KABUPATEN/KOTA DI SUMATERA BARAT, 2005 – 2006

Provinsi Kabupaten/Kota | 2005 | 2006 | 2007 | 2008 | ||||

IPM | Peringkat | IPM | Peringkat | IPM | Peringkat | IPM | Peringkat | |

Sumatera Barat | 71,2 | 9 | 71,6 | 9 | 72,2 | 9 | 73 | 9 |

Kepulauan Mentawai | 67,4 | 281 | 67,5 | 317 | 67,7 | 338 | 68 | 360 |

Pesisir Selatan | 68,4 | 240 | 69,1 | 239 | 69,5 | 243 | 70,1 | 253 |

Solok | 68,3 | 242 | 68,9 | 254 | 69,3 | 258 | 69,8 | 266 |

Sawah Lunto/Sijunjung | 67,1 | 292 | 68,7 | 264 | 69,3 | 263 | 69,8 | 271 |

Tanah Datar | 71,6 | 108 | 71,9 | 124 | 72,4 | 123 | 73 | 119 |

Padang Pariaman | 68,8 | 217 | 69,5 | 220 | 70,1 | 220 | 70,6 | 228 |

Agam | 71,1 | 133 | 71,8 | 127 | 72,1 | 139 | 72,5 | 144 |

Limapuluh Koto | 68,7 | 225 | 69 | 247 | 69,5 | 244 | 70,5 | 238 |

Pasaman | 69,7 | 181 | 70,6 | 176 | 71,1 | 186 | 71,7 | 186 |

Solok Selatan | 65,8 | 345 | 67,1 | 334 | 67,5 | 347 | 68,1 | 354 |

Dharmas Raya | 64,5 | 382 | 66,4 | 365 | 67,5 | 350 | 68 | 359 |

Pasaman Barat | 67 | 296 | 68,3 | 287 | 68,8 | 291 | 69,3 | 302 |

Kota Padang | 76,3 | 10 | 76,5 | 12 | 76,7 | 14 | 77,2 | 16 |

Kota Solok | 73,4 | 65 | 73,8 | 64 | 74,3 | 67 | 74,7 | 68 |

Kota Sawah Lunto | 73,1 | 74 | 73,5 | 74 | 73,7 | 80 | 74,3 | 81 |

Kota Padang Panjang | 76 | 17 | 76,1 | 19 | 76,4 | 23 | 76,9 | 23 |

Kota Bukit Tinggi | 76,1 | 15 | 76,6 | 11 | 77,1 | 10 | 77,6 | 10 |

Kota Payakumbuh | 73,5 | 61 | 73,9 | 62 | 74,4 | 65 | 75 | 63 |

Kota Pariaman | 71,3 | 122 | 72,6 | 90 | 72,8 | 104 | 73,4 | 100 |

Sumber : BPS, 2010

IPM PROVINSI, KABUPATEN/KOTA DI SUMATERA BARAT, 2005 - 2006

Provinsi Kabupaten/Kota | 2005 | 2006 | 2007 | 2008 | ||||

IPM | Peringkat | IPM | Peringkat | IPM | Peringkat | IPM | Peringkat | |

Sumatera Barat | 71,2 | 9 | 71,6 | 9 | 72,2 | 9 | 73 | 9 |

Kepulauan Mentawai | 67,4 | 281 | 67,5 | 317 | 67,7 | 338 | 68 | 360 |

Pesisir Selatan | 68,4 | 240 | 69,1 | 239 | 69,5 | 243 | 70,1 | 253 |

Solok | 68,3 | 242 | 68,9 | 254 | 69,3 | 258 | 69,8 | 266 |

Sawah Lunto/Sijunjung | 67,1 | 292 | 68,7 | 264 | 69,3 | 263 | 69,8 | 271 |

Tanah Datar | 71,6 | 108 | 71,9 | 124 | 72,4 | 123 | 73 | 119 |

Padang Pariaman | 68,8 | 217 | 69,5 | 220 | 70,1 | 220 | 70,6 | 228 |

Agam | 71,1 | 133 | 71,8 | 127 | 72,1 | 139 | 72,5 | 144 |

Limapuluh Koto | 68,7 | 225 | 69 | 247 | 69,5 | 244 | 70,5 | 238 |

Pasaman | 69,7 | 181 | 70,6 | 176 | 71,1 | 186 | 71,7 | 186 |

Solok Selatan | 65,8 | 345 | 67,1 | 334 | 67,5 | 347 | 68,1 | 354 |

Dharmas Raya | 64,5 | 382 | 66,4 | 365 | 67,5 | 350 | 68 | 359 |

Pasaman Barat | 67 | 296 | 68,3 | 287 | 68,8 | 291 | 69,3 | 302 |

Kota Padang | 76,3 | 10 | 76,5 | 12 | 76,7 | 14 | 77,2 | 16 |

Kota Solok | 73,4 | 65 | 73,8 | 64 | 74,3 | 67 | 74,7 | 68 |

Kota Sawah Lunto | 73,1 | 74 | 73,5 | 74 | 73,7 | 80 | 74,3 | 81 |

Kota Padang Panjang | 76 | 17 | 76,1 | 19 | 76,4 | 23 | 76,9 | 23 |

Kota Bukit Tinggi | 76,1 | 15 | 76,6 | 11 | 77,1 | 10 | 77,6 | 10 |

Kota Payakumbuh | 73,5 | 61 | 73,9 | 62 | 74,4 | 65 | 75 | 63 |

Kota Pariaman | 71,3 | 122 | 72,6 | 90 | 72,8 | 104 | 73,4 | 100 |

Sumber : BPS, 2010

Kesimpulan:

Perekonomina Indonesia setiap tahummya berubah ubah baik dalam ruang lingkup dunia,daerah maupun regional.Dan setiap negara mempumyai keterkaitan satu dengan yang lain.Krisis ekonomi global dapat mempercepat pergeseran kekuatan di tingkat dunia termasuk indonesia. Itu semua dapat dilihat dari peningkatan perdagangan, kususnya di negara-negara berkembang. Selain itu, industrilisasi juga tumbuh diikuti dengan urbanisasi dan peningkatan jumlah masyarakat kelas menengah diemerging market, khususnya Asia.

Demikian yang dapat saya Jelaskan mengenai materi yang menjadi pokok bahasan dalam makalah ini, tentang Peta perekonomian Indonesia tentunya masih banyak kekurangan dan kelemahannya, kerena terbatasnya pengetahuan dan kurangnya rujukan atau referensi yang ada hubungannya dengan judul makalah ini.

Saya banyak berharap para pembaca untuk memberikan kritik dan saran yang membangun kepada saya demi sempurnanya makalah ini dan penulisan makalah di kesempatan - kesempatan berikutnya.

Semoga makalah ini berguna bagi saya pada khususnya juga para pembaca pada umumnya.

Saya banyak berharap para pembaca untuk memberikan kritik dan saran yang membangun kepada saya demi sempurnanya makalah ini dan penulisan makalah di kesempatan - kesempatan berikutnya.

Semoga makalah ini berguna bagi saya pada khususnya juga para pembaca pada umumnya.